En la primera quincena de marzo la tasa de inflación (variación en el nivel de precios) llegó al 4.12%, cifra que está por encima del objetivo del Banco de México. Si bien el excedente no es significativo (0.12%), rebasar la meta inflacionaria siempre enciende las alarmas, pero ¿por qué subió la inflación y muy probablemente seguirá subiendo?

En Macroeconomía (rama de la economía que estudia las Cuentas Nacionales) se tiene un dilema importante: mantener la estabilidad de precios o promover el crecimiento económico con más empleo, ambas cosas a la vez pueden ser difíciles de alcanzar. Si un país opta por estabilidad de precios tendrá que sacrificar una proporción de su crecimiento y conformarse con un modesto avance, además, tendrá que sacrificar una proporción de empleos, es decir, mantener un nivel de desempleo al que curiosamente llamamos “tasa de sacrificio”.

Por el contrario, un país que quiera aumentar su nivel de empleo y mantener tasas altas de crecimiento, deberá pagar a cambio una inflación alta. A esta relación inversa entre desempleo e inflación se le conoce como “Curva de Phillips”.

La inflación no siempre es negativa, sin inflación no hay estímulo para que las empresas aumenten su nivel de producción. Por otro lado, un nivel alto de inflación (hiperinflación) o un ritmo acelerado (inflación galopante) distorsiona el mercado y dificulta la toma de decisiones de los agentes. En términos generales, podemos decir que para comprobar los signos vitales de la economía cuando la inflación sea más alta de lo esperado, la tasa de crecimiento del PIB o del empleo deben estar aumentando. Cuando la inflación aumenta, pero la tasa de crecimiento o de empleo disminuye (no se cumple la Curva de Phillips) podemos estar ante un grave problema de la economía: estanflación.

Al verificar estos datos en México observamos que el empleo se está recuperando con notorio dinamismo. En febrero la tasa de desempleo bajó a 4.4% que es apenas 0.8% más con respecto al mismo mes de 2020 (antes de la pandemia), esta cifra es menor a la que en promedio reportó el sexenio de Peña Nieto y significa que de cada 10 personas que perdieron el empleo en pandemia, 8 ya lo recuperaron. Esto es relevante si consideramos que seguimos en pandemia, en semi-confinamiento y que en muchos países, como Estados Unidos, Reino Unido, Italia y España, ven lejana su recuperación.

Si consideramos sólo el empleo formal (registrado ante el IMSS) en febrero se crearon 115 mil empleos, una cantidad muy similar a los 125 mil que se crearon en el mismo periodo del año pasado (aun sin pandemia). De hecho, si comparamos la cifra de empleo a inicios del sexenio, el saldo de pérdidas es de sólo 143 mil empleos, lo que significa que los efectos de la pandemia se están superando más rápido de lo esperado.

Los datos de la recuperación muestran solidez, al grado que organismos como el Fondo Monetario Internacional y calificadoras como Moody’s han modificado hasta tres veces en lo que va del año su pronóstico de crecimiento para 2021, pasando de un 3.5 a 4.1 y recientemente a 5.5%, que es coincidente con cálculos de CEPAL, Banco de México e incluso los estudios que realizamos en el Observatorio Internacional de Salarios Dignos de La Salle. Esta sería la tasa de crecimiento más alta desde hace casi 25 años.

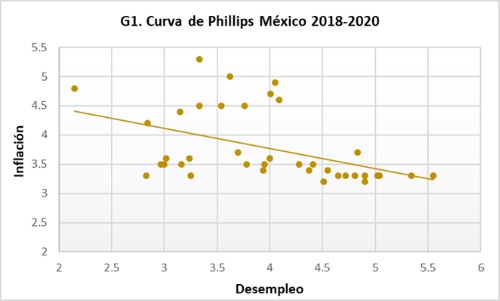

Tanto los datos de crecimiento como de empleo nos hacen suponer que la inflación se explica por la recuperación económica, que cumple la Curva de Phillips y, por tanto, no sería por el momento motivo de preocupación. Para comprobarlo, calculamos la ecuación de la curva de Phillips mediante un modelo econométrico que correlaciona la tasa de inflación con la de desempleo. El resultado se muestra en la gráfica 1, con una confiabilidad del 95% podemos asegurar que la inflación sigue un comportamiento inverso al desempleo (pendiente negativa de la curva). Es decir, cuando el desempleo disminuye, la inflación aumenta.

Elaboración propia con datos de INEGI (2020)

Por tanto, este mismo modelo econométrico nos adelanta que si se mantiene el dinamismo en la recuperación del empleo y el crecimiento económico podríamos estar viendo en los próximos meses tasas de inflación por arriba del 4%, lo que no nos debe atemorizar. Todo lo contrario, lo recomendable es que Banco de México, como autoridad monetaria, no intervenga en la tasa de interés para intentar frenar la inflación, ya que esto podría también frenar la recuperación.

Si observamos los elementos que tuvieron un mayor impacto en la inflación encontramos a los energéticos (como resultado del aumento internacional de los precios del petróleo) y los alimentos, bebidas y tabaco. Por lo que la mejor recomendación para no usar política monetaria es ampliar los subsidios en gasolinas, gas y electricidad y de esa manera mitigar el crecimiento de precios sin inhibir el crecimiento económico.

Con dedicatoria especial a nuestro querido profesor Enrique de la Garza Toledo† cuyo espíritu trascendió el día de ayer.

*Profesor-Investigador Facultad de Negocios, Universidad La Salle México

Miembro del Sistema Nacional de Investigadores

Twitter: @BandalaCarlos