Un fantasma recorre Europa, es el fantasma de la inflación. El aumento generalizado de los precios rebasó las expectativas de las autoridades monetarias y alcanzó niveles no vistos desde hace 30 años. Estados Unidos, México, Canadá y los países latinoamericanos no son la excepción. Algunos analistas prevén que estamos entrando a una nueva era de precios altos, mientras que otros sostienen que será temporal ¿A quién deberíamos creerle?

Para responder esta pregunta es necesario aclarar por qué están subiendo los precios. Se trata de un efecto “rebote” post-pandemia. En los momentos más duros de la Covid, los países frenaron las actividades no esenciales lo que provocó caídas en el nivel de consumo. Las caídas no se debían a una crisis, sino a que simplemente las personas no podían asistir físicamente a las tiendas. Cuando se levantan las restricciones, las personas desean retomar sus antiguos niveles de consumo, pero las empresas no pueden reaccionar con la misma velocidad en sus niveles de producción. Es decir, la demanda crece más rápido que la oferta y por tanto se genera una sensación de escasez que presiona los precios hacia arriba.

Países como Estados Unidos y Reino Unido están teniendo serios problemas en la cadena de suministros por el aumento de la demanda, lo que va a seguir retrasando las entregas planeadas; han vivido situaciones de estantes vacíos como sucede en Venezuela o Haití. El problema se podría agravar para finales de año, cuando la economía presenta una estacionalidad de expansión de la demanda.

Desde la perspectiva anterior, basta con que las empresas recuperen su nivel de producción, satisfagan la demanda y los precios retornen a sus niveles previos. Esto llevaría entre 6 y 12 meses, por lo que se trata de un efecto transitorio. Debemos tener claro que al menos hasta el próximo año estaremos viendo tasas de inflación alta, pero que no debe ser motivo de mayor alarma.

Sin embargo, hay varios riesgos asociados a que en ese periodo los niveles de precios se “enganchen” y se mantengan altos por más tiempo, incluso sigan subiendo aún más. Se trata del efecto que pueden causar algunos bienes que son estratégicos en el proceso productivo, por ejemplo, los energéticos. Los precios del petróleo, gasolinas, gas y electricidad han subido de forma exorbitante a nivel mundial. En España, por citar un caso, la electricidad ha aumentado 44% y las gasolinas 24% en comparación anual.

Los precios de los energéticos generan un efecto de “arrastre” sobre el resto de los productos, sobre todo si las personas piensan que se mantendrán altos en un futuro, porque recuerdan los periodos de hiperinflación mundial que se vivieron en los años noventa y buscan cubrirse por si el fenómeno se repite, a este fenómeno le llamamos expectativas adaptativas. Las personas suben sus precios de forma adelantada y generan que la inflación siga aumentando. Por ello es importante que los gobiernos del mundo se mantengan alertas en los procesos de formación de precios e impidan la especulación.

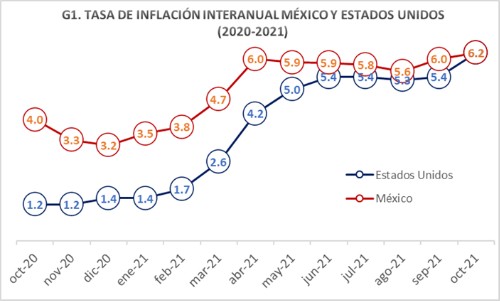

En el caso de Estados Unidos y México, la gráfica 1 muestra el comportamiento en un año de las tasas de inflación. A principios de año se observa un desempeño bastante disciplinado dentro de los intervalos de 3% para México y de 2% para Estados Unidos. Es en el mes de abril, cuando las medidas de confinamiento se empiezan a relajar, los precios se disparan. La buena noticia es que se han mantenido estables; para el mes de octubre, ambos países tuvieron la misma tasa inflacionaria de 6.2%.

Elaborado con datos de INEGI (México) y BLS (Estados Unidos)

Tasas de inflación altas pueden ser la tentación para que muchos bancos centrales se apresuren a tomar medidas de contención, la mayoría basadas en reprimir la demanda mediante un aumento de las tasas de interés. Si se hace de forma brusca se generaría una reducción del crecimiento económico y no se garantiza que inmediatamente los precios vuelvan a sus niveles deseables. El Banco Central Europeo ha llamado a la calma y ha pedido que no se haga ninguna intervención, pero esta postura ya ha contradicho a países como Alemania y España que intentan controlar la inflación más alta desde 1992.

En Estados Unidos también hay visiones encontradas, mientras Biden se compromete a cuidar el poder adquisitivo de sus ciudadanos mediante políticas restrictivas, las autoridades de la Reserva Federal (banco central) han mostrado más cautela. Aquí en México se vive una situación inversa, el presidente busca que no se aumenten las tasas, pero la junta de gobierno de Banxico está presionando para que sí se haga. Estas contradicciones favorecen que crezca la incertidumbre.

Hoy Banxico hará el anuncio de la decisión de política monetaria, esperemos que se modere y no le gane el nerviosismo. Un aumento de la tasa de interés en pleno “Buen Fin” desalentaría el consumo.

*Profesor-Investigador Universidad de Quintana Roo

Miembro del Sistema Nacional de Investigadores

Twitter: @BandalaCarlos