En nuestro país, menos de la mitad de la población mayor de edad tiene una cuenta bancaria, lo que significa que la otra mitad está fuera del sistema financiero. Estos datos son parte de los resultados de la Encuesta Nacional de Inclusión Financiera que el día de ayer presentó el INEGI. ¿Qué otras características tenemos los mexicanos en este tema?

La inclusión financiera es el acceso que una persona tiene a productos y servicios que le permitan realizar transacciones de pago de forma segura, obtener préstamos en esquemas legales y regulados, tener garantías de cobertura ante incidentes fortuitos a través de los seguros y mantener en resguardo y crecimiento sus ahorros e inversiones. Por su importancia se considera fundamental para hablar de inclusión integral. Está comprobado que el fomento de la inclusión financiera permite la disminución de la pobreza y la desigualdad.

Si consideramos un producto financiero formal en lo general, que además de cuenta bancaria puede ser un crédito, un seguro o al menos la cuenta de la AFORE, la cifra aumenta a 67.8% de la población. Esto es similar al resultado de la Encuesta de 2018, por lo que en este periodo no creció la inclusión financiera. Peor aún, si analizamos los resultados por género, las mujeres disminuyeron 3 puntos porcentuales, al pasar de 65.2 a 61.9. Podemos decir que la pandemia de Covid-19 expulsó a las mujeres del sistema financiero.

La inclusión financiera en materia de género permite un mayor empoderamiento de la mujer, por lo que cuando se amplía la brecha y más mujeres quedan fuera, significa que las mujeres están perdiendo empoderamiento real y tienen mayor dependencia económica masculina. Por ejemplo, a nivel nacional, el 49% de los mexicanos tiene una cuenta bancaria, pero cuando dividimos este dato, los hombres representan el 64.4% y las mujeres el 42.6%, hay 12 puntos de diferencia.

En materia de crédito, apenas el 31.7% de las mujeres y 33.8% de los hombres ejercían alguno de manera formal, por lo que está muy lejano para ser una palanca de desarrollo. Apenas 16% de las mujeres tienen contratado algún seguro, mientras que en los hombres la cifra es de 26%. El dato más alarmante es que menos de una tercera parte de las mujeres tiene una cuenta de ahorro para el retiro (AFORE), en los hombres es el 48%. Esto significa que la inclusión financiera seguirá ampliando sus brechas en la medida en que la población envejezca y carezca de un medio de sobrevivencia formal.

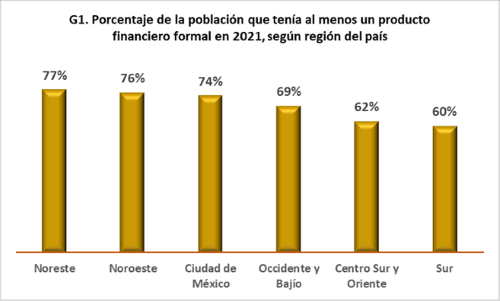

Las desigualdades en materia financiera también se reflejan por zonas geográficas. La gráfica muestra el porcentaje de la población por región del país que tenía al menos un producto financiero. La brecha entre el noreste y el sur es de 17 puntos porcentuales que es reflejo de una menor infraestructura financiera en el sur (menor número de cajeros, bancos, instituciones de crédito, emisión de seguros, etc.). De esta manera se forma un círculo vicioso: pocas personas utilizan los medios financieros y por tanto hay poca oferta de estos productos y servicios. Al final el rezago impacta directamente en las economías locales.

Elaboración propia con datos de ENIF (INEGI, 2021)

La inclusión financiera también está cercanamente correlacionada con la educación financiera; menor inclusión es causa y consecuencia de una menor educación. Por ejemplo, en nuestro país una tercera parte de los mexicanos no lleva registros de los gastos personales o del hogar; la mitad de la población no separa dinero para hacer pagos del gasto diario y tres cuartas partes de la población no tiene anotaciones sobre sus deudas. En otras palabras, el 60% de los hogares no planea financieramente.

La edición 2021 de la ENIF es el cuarto levantamiento que se realiza, el primero fue en 2009. Los resultados sirven para diseñar planes de acción que permitan, entre otras cosas, disminuir las desigualdades financieras, aumentar la exclusión y fomentar el uso del crédito para el desarrollo económico. Por ejemplo, la encuesta revela que existe un problema severo detectado desde los hogares, hablar de finanzas sigue siendo un tabú y peor aún si se trata de una mujer.

Llevar una práctica financiera más transparente en los hogares permite que los miembros tengan un mejor acercamiento a la realidad material que viven, al tiempo que borra el sentido fantasioso que más de un 60% de los mexicanos muestra sobre la clase social a la que pertenece. Vuelve más responsables a los hijos sobre el uso de los créditos y la distribución del ingreso para hacer frente a los gastos. Mejora la toma de decisiones financieras en el hogar y fomenta la participación democrática en la contribución del gasto o el ahorro. Hablemos de finanzas en el hogar.

Por otro lado, también hay causas institucionales que inhiben el crecimiento de la inclusión y es el sistema financiero actual dominado por empresas trasnacionales con actitudes de rapiña y prácticas cercanas al agiotismo porque durante años han actuado bajo laxas medidas regulatorias. Sin duda, propuestas como el Banco del Bienestar permitirán que muchos mexicanos alcancen la inclusión.

*Profesor-Investigador Universidad Autónoma del Estado de Quintana Roo

Miembro del Sistema Nacional de Investigadores

YouTube: #BandalaNomics