El 5 de febrero el presidente Andrés Manuel López Obrador envió al Congreso un conjunto de iniciativas de reformas entre las que destacan cambios a la Ley de Seguro Social y del ISSSTE en lo concerniente a los Fondos para el Retiro. Algunos medios en redes sociales han afirmado que “Morena se quiere robar las AFORES”, ¿en qué consiste la reforma?

Recordemos que en 1997 el gobierno neoliberal de Ernesto Zedillo privatizó el Régimen de Jubilaciones y Pensiones (RJP), le arrebató los fondos colectivos al IMSS para entregarlos a Administradoras de Fondos privadas (AFORES). Por lo tanto, actualmente conviven dos RJP diferentes.

Los trabajadores que iniciaron su vida laboral antes de 1997 tienen la opción de jubilarse con la ley de 1973: recibir una pensión por cesantía al cumplir 65 años y haber cubierto 500 semanas de cotización. En cambio, los que empezamos a cotizar después de 1997 podremos retirarnos a los 65 años, pero sólo si acumulamos 1,250 semanas. En la ley 73 el IMSS paga una pensión que calcula por el promedio de los últimos cinco años del salario del trabajador. En la ley 97 el monto de la pensión depende del ahorro en la AFORE por lo que no hay un mínimo garantizado.

La ley de 1997 contempla que aquellos trabajadores que no alcancen un monto mínimo de ahorro en las AFORES para contratar una renta vitalicia, podrán retirar su dinero ahorrado, pero se quedan sin pensión. Los trabajadores que si puedan contratar una renta vitalicia recibirán el monto de pensión que les alcance. En su momento se criticó fuertemente esta reforma, hubo manifestaciones masivas de los trabajadores y fueron reprimidos duramente por Zedillo. El tiempo puso a cada quien en su lugar.

Entre 2021 y 2022 se jubiló la primera generación AFORE (ingresó a laborar después de 1997 y cotizó 1250 semanas). Debido a las “minusvalías” de los fondos ningún trabajador ha logrado obtener como pensión el monto equivalente al último salario percibido, sino que, la tasa de reemplazo equivale entre el 25 y el 40% del salario. Es decir, un trabajador que ganaba mensualmente 10 mil pesos, al jubilarse recibe entre 2,500 y 4,000 pesos.

Y es que durante todo este tiempo los ahorros de los trabajadores estuvieron en portafolios de inversión que tuvieron grandes periodos de pérdida que los gobiernos neoliberales minimizaron llamándoles “minusvalías” temporales. A pesar de que un fondo pierda, las AFORES cobran una comisión muy alta, por lo que el trabajador pierde por partida doble.

Por si esto fuera poco, los últimos estudios han calculado que 8 de cada 10 trabajadores actuales no podrá acumular 1,250 semanas (poco más de 24 años), por lo que al llegar a los 65 años no tendrá pensión.

La reforma del presidente contempla que el Estado vuelva a asumir su responsabilidad de pagar una pensión mínima que sea equivalente al salario promedio del IMSS (actualmente ese monto es de 16 mil pesos mensuales). Los fondos para realizar este pago deberán de provenir de las cuentas de AFORES de aquellas personas que al cumplir 65 años no alcanzaron el monto para la contratación de una renta vitalicia.

¿Se están robando las AFORES? No. La reforma sólo aplica para los trabajadores que no alcancen el monto mínimo de pensión. Los trabajadores cuyo monto de pensión supere el salario promedio mensual del IMSS podrán elegir contratar una renta vitalicia con su respectiva AFORE. Es decir, la reforma garantiza una tasa de reemplazo del 100% del ultimo salario obtenido y no afecta a los trabajadores con salarios superiores.

¿Es viable la propuesta? Sí. Los fondos serán obtenidos de las AFORES de los trabajadores sin afectar los ahorros de los trabajadores con salarios altos; más los fondos no reclamables del INFONAVIT, los fondos obtenidos de los fideicomisos extintos, el fondo para devolver al pueblo lo robado y las utilidades de las empresas del estado.

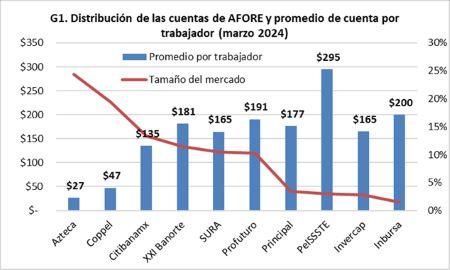

Actualmente existen poco más de 74.5 millones de cuentas individuales que administran 10 AFORES con 8.4 billones de pesos, lo que significa que en promedio cada cuenta es de 113 mil pesos. En la gráfica siguiente se observa que la AFORE con mayores cuentas es Azteca, que capta el 25% del mercado, pero se trata de trabajadores con bajos ingresos pues sus cuentas individuales tienen en promedio 27 mil pesos. En contraste, Banorte con el 1.5% del mercado, tiene en promedio cada cuenta 200 mil pesos. El promedio de saldo más altos en cuenta lo tiene PensionISSSTE con 295 mil pesos y cubre el 3% del mercado.

Elaboración propia con datos de CONSAR 2024

La propuesta de AMLO es elevar a rango constitucional el derecho a una pensión mínima garantizada, pero esto significa que más de la mitad de los congresos locales la apruebe lo que hace complicado que suceda antes del 2 de junio. Los diputados Mier y Cisneros han modificado la propuesta para que sea sólo la reforma a la ley por lo que bastaría una mayoría simple en la cámara para aprobarla. Los grupos conservadores del PRIAN han rechazado la propuesta y la tergiversan en los medios. El llamado al pueblo es que lea directamente la propuesta del presidente y apoyemos nuestro derecho a la jubilación. ¡Vivan los trabajadores!

*Profesor-Investigador Universidad Autónoma del Estado de Quintana Roo

Miembro del Sistema Nacional de Investigadores

Twitter: @BandalaCarlos